読み込み中...

- Published on

奨学金の金利が上がる時代に看護学校へ進むなら

---

PR当記事はアフィリエイト広告を利用しています。選定基準については運営方針をご覧ください。

看護師を目指したい。でも奨学金の金利が上がり始めた今、将来の自分にどんな負担が残るのか不安に感じている…そんな声をたくさん耳にします。

わたしも同じ悩みを抱えたことがあるので、一緒に整理していきましょう。

金利が読めない時代に奨学金を借りる不安

ゼロ金利が続いた令和元年と、足元の令和7年では奨学金を取り巻く環境が大きく変わりました。日本学生支援機構(JASSO)の第二種奨学金は在学中に利率が確定せず、卒業時点の市場金利で決まります。

つまり、いま借りている段階では返済額がどのくらい膨らむのか誰にも分かりません。

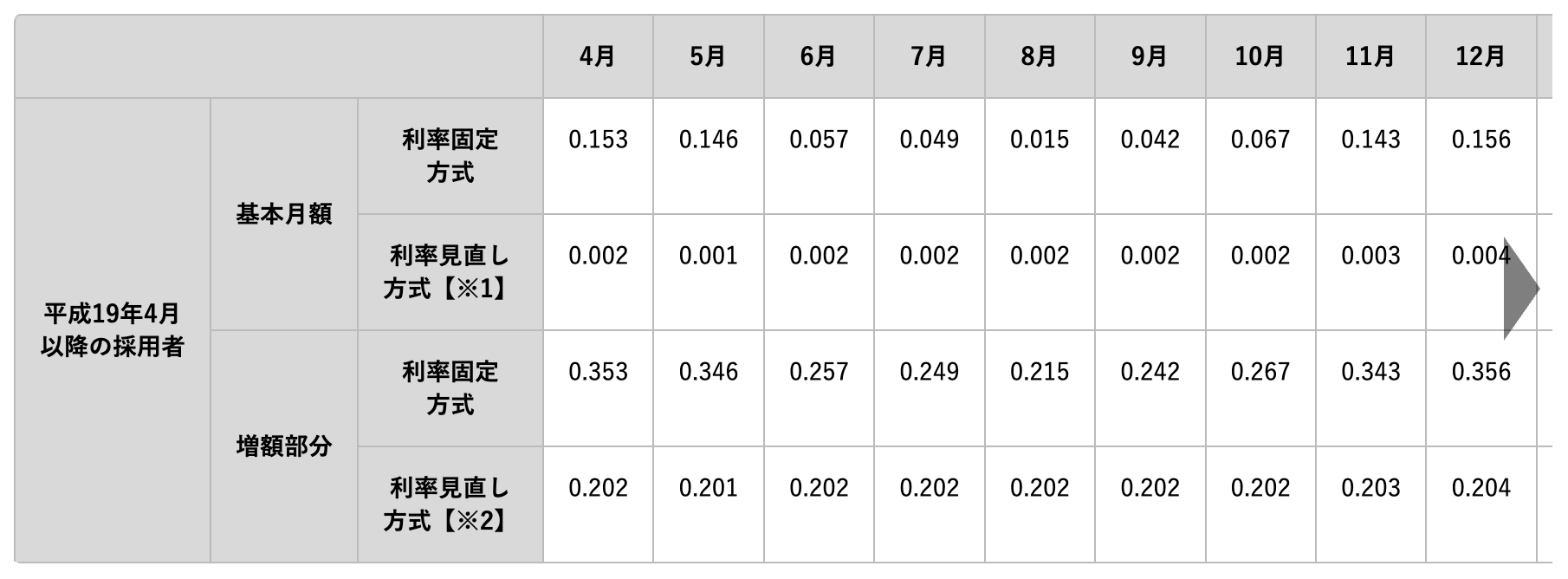

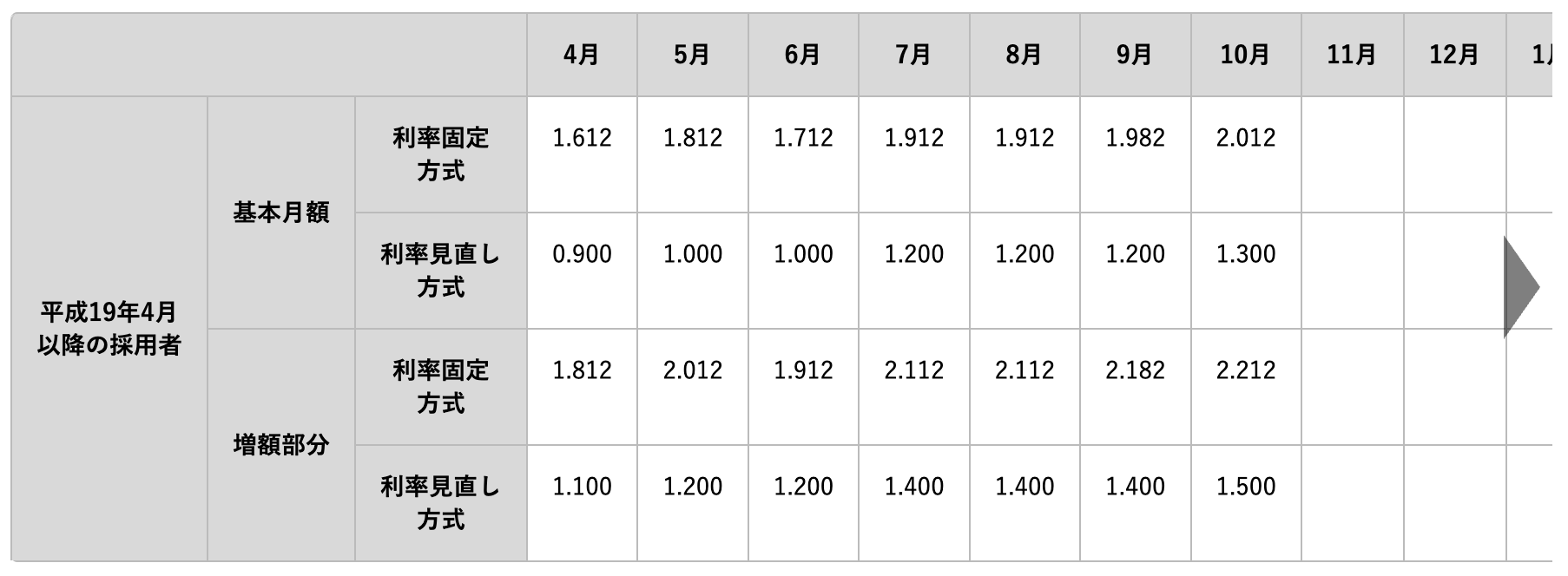

金利の動き

以下の表は、令和元年度〜令和7年度までの7年間の金利の変化を表にしたものです。

- 令和元年4月時点の固定方式は0.153%、変動方式は0.002%。

- 令和7年10月時点では固定2.012%、変動1.300%

という風に大幅に上昇しています。

固定金利で借りていた場合、0.153%→2.012%に上昇。

変動金利で借りていた場合、0.002%→1.300%に上昇。

数字だけ見ると怖く感じますが、固定金利を選ぶ、ボーナス月に繰上げ返済をするなど、リスクを抑える方法は必ずあります。まずは「金利が動く」という事実を知っておくことが、後から慌てない第一歩です。

参考: 独立行政法人日本学生支援機構「第二種奨学金(貸与型)利率一覧」

奨学金利用の実態と看護学生が直面する現実

看護学校へ進む学生の過半数は、何らかの奨学金に頼っています。

JASSOの令和4年度調査では大学生の55%が奨学金を受給し、平均借入総額は313万円。

給付型27%、貸与型73%と、多くの人が返済義務のあるローンを抱えて社会に出ているのが現実です。

- 返済平均年数は15年。22歳で就職しても完済は37歳前後。

- 延滞者は2.7%で13万人以上。医療・介護の初任給では「返済が重い」と感じやすい。

それでも看護師という国家資格を得れば、夜勤手当の高い病棟へ転職したり訪問看護で経験を積んだり、年収を上げるチャンスはいくらでもあります。借りたあとのキャリア設計まで意識しておけると心の余裕が生まれます。

奨学金の借り方・返し方をどう設計するか

「借りる→卒業→返す」の流れを早い段階でイメージできると、卒業後の生活がぐっと楽になります。よく相談でお伝えしている4つのステップをまとめました。

「奨学金の借り方・返し方をどう設計するか」の場面で、もし「今の環境だと難しいな」と感じるなら、ヒューマンライフケアで今の条件を確認してみると、心がふっと軽くなるかもしれません。

- 給付型・無利子枠を徹底的に探す。自治体や病院の奨学金は、指定施設に就職すれば返済免除になるケースも。

- 貸与型を選ぶなら固定金利+繰上げ返済を前提にし、卒業後の初任給で無理なく返せる額をシミュレーション。

- 在学中から家計管理を習慣化し、短期の夜勤専従などで「返済資金」を意識する。

- JASSOの返還シミュレーターや相談窓口で、金利の決まり方や返済猶予の条件を正しく把握する。

この4ステップをノートに書き出しておくだけでも、不安が「やることリスト」に変わります。卒業後に慌てないよう、今のうちに準備しておきましょう。

奨学金を重荷で終わらせないキャリア設計

看護師免許を取得した後こそ、本当のスタートだと思います。

- 夜勤手当の高い病棟へ転職する

- 訪問看護や企業看護師としてスキルを磨く

- 専門看護師や認定看護師を目指す

こうしたキャリアアップは奨学金返済を大幅に前倒しする力になるでしょう。

返済が終わる頃にはキャリアの選択肢もきっと広がっています。「借りたから終わり」ではなく、「返しながら成長する」視点を持ち続けたいです。

こちらも合わせて参考にしてみてくださいね。 看護助手の平均給料はいくら?最新データまとめ

まとめ

- 貸与型を選ぶなら、固定金利で、繰上げ返済を視野に入れるのも良いでしょう。

「まとめ」の場面で、もし「今の環境だと難しいな」と感じるなら、かいご畑で今の条件を確認してみると、心がふっと軽くなるかもしれません。

[PR]

介護職・看護助手の求人なら「かいご畑」![]()